Как ИП сдавать 2 НДФЛ если аренда у физлица в 2024 году

Налог на сдачу квартиры физическим или юридическим лицам рассчитывается и уплачивается согласно нормам действующего законодательства. В случае выявления факта нелегального платного проживания граждан в квартире составляется протокол и взымается штраф.

Что нужно предусмотреть заранее

Собственник жилья до момента поселения жильцрв должен определиться со схемой налоговых отношений с государством. Предусмотрено 3 варианта:

- подача декларации для начисления НДФЛ с указанием размера полученного дохода. В случае выбора такого варианта ставка НДФЛ стандартная — 13%;

- оформление патента. Для этого собственник квартиры регистрируется как ИП и выбирает патентную форму налогообложения. Стоимость патента на 1 месяц составляет 6% от ориентировочного дохода;

- регистрация в качестве самозанятого с уплатой 4% налога на профессиональный доход.

Оформление договора аренды

Арендное соглашение заключается у нотариуса. В тексте договора обязательно прописывается:

- информация о сторонах;

- предмет договора;

- срок действия соглашения;

- размер и условия внесения оплаты;

- перечень форс мажорных обстоятельств;

- права и обязанности сторон.

Документ подписывается сторонами, после чего вступает в юридическую силу. Согласно нормам ст.609 ГК РФ государственная регистрация соглашения между физическими лицами регистрируется в органах Росреестра в случае заключения соглашения на срок более 1 года.

Договор проходит государственную регистрацию в органах Росреестра по инициативе одного из участников соглашения после уплаты государственной пошлины.

к содержанию ↑Регистрация арендатора

Факт юридической регистрации в квартире никоим образом не связан с арендным соглашением. Прописка осуществляется по заявлению собственника при согласии других лиц, которые зарегистрированы в квартире.

Оптимальный вариант — оформление временной регистрации по месту пребывания сроком до 5 лет. В заявлении собственника указывается срок прописки.

По достижению указанной даты человек автоматически выписывается из данного жилья.

к содержанию ↑Процедура уплаты налога

На первом этапе решения вопросы владелец собирает необходимые документы:

- паспорт;

- договор аренды;

- подтверждение факта собственности на жилье.

Как выгоднее сдавать квартиру

Анализ практики показывает, что наиболее оптимальным является вариант самозанятости, потому что наличие этого факта само по себе не мешает работать в качестве наемного работника на предприятиях.

Ставка НДФЛ составляет 13%. Размер налога на профессиональный доход — 4% от прибыли. По сути, экономится 9% от общего прихода средств за сдачу жилья.

Штраф за нелегальное проживание

Согласно нормам ст.ст.119 и 122 НК РФ применяются следующие виды штрафов:

- от 20 до 40% от реально полученного дохода за умышленное нежелание оплачивать средства в казну;

- просрочка предоставление декларации в налоговую — 5% от суммы полученного дохода за каждый период. Максимум начисляется 30% от прибыли, но не менее 1000 рублей.

Отчетность по форме 2-НДФЛ по договорам аренды с физ.лицом

Справки по форме 2-НДФЛ информируют налоговые органы о доходах, полученных каждым физическим лицом, удержанных, не удержанных, перечисленных сумм НДФЛ и показывают, есть ли у него задолженность перед государством по налогу с полученных доходов. Рассмотрим как отразить в 2-НДФЛ выплаты по договорам аренды с физ.лицом.

Для чего нужна форма 2-НДФЛ

Нормой, абз. 2 п.

2 ст. 230 НК РФ устанавливается обязанность сдавать в свою ИФНС отчетность, содержащую сведения обо всех доходах, выплаченных физ.лицам за год и суммах НДФЛ, исчисленного, удержанного, включая те, с которых НДФЛ не был удержан, и перечисленного в бюджет.

Такой отчетностью является справка по форме 2-НДФЛ, которая составляется по итогам каждого года на каждое физическое лицо, получившее доход. Ключевым словом является слово «ДОХОД».

Форма 2-НДФЛ информирует налоговые органы о каждом налогоплательщике: сколько доходов и каких получил в течение года, уплачен ли с этих доходов налог и закрыты ли его обязательства по налогу перед государством. Если по окончании года существует разница между исчисленным налогом с доходов и удержанным, значит у физ.лица есть долг и ему направляют уведомление о необходимости погасить долг по НДФЛ.

Как шутят специалисты, форма 2-НДФЛ — это «донос» на физическое лицо-налогоплательщика. Другими словами, форма 2-НДФЛ имеет отношение к конкретному налогоплательщику. Проще говоря, форма 2-НДФЛ — это сведения про конкретного налогоплательщика. Кроме того форма 2-НДФЛ является еще и документом, подтверждающим платежеспособность физического лица.

Для составления этой отчетности понадобятся:

к содержанию ↑При каких выплатах арендатор обязан сдавать 2-НДФЛ

Организация арендатор будет сдавать форму 2-НДФЛ, если то, что было выплачено физ.лицу (не ИП) можно отнести к категории «доход». При этом важно быть уверенными, что выплата физ.лицу будет означать, что он получил доход. А это, если говорить о договорах аренды, зависит от порядка установленной арендной платы по договору:

- бывает, что договором устанавливается взимание только арендной платы за предоставленную площадь, а коммунальные услуги оплачиваются отдельно, напрямую поставщикам;

- бывает, что в состав арендной платы включаются коммунальные услуги;

- может быть вариант, когда расчет за коммунальные услуги происходит через компенсацию арендодателю — физическому лицу.

Ранее мы подробно разобрали все ситуации, какие из этих выплат арендатору будут признаны доходом. Итоговое заключение можно представить в виде таблицы:

Получите понятные самоучители по 1С бесплатно:

Бухгалтеру рекомендуется на полученный доход арендодателя завести отдельный налоговый регистр по НДФЛ. Эта информация будет необходима также для формы 6-НДФЛ, которую обязывают сдавать ежеквартально, начиная с 2016 года.

Информация из налогового регистра по доходам разносится в раздел 3 Справки 2-НДФЛ по видам дохода и месяцам получения дохода, определяемого по правилам главы 23 НК РФ.

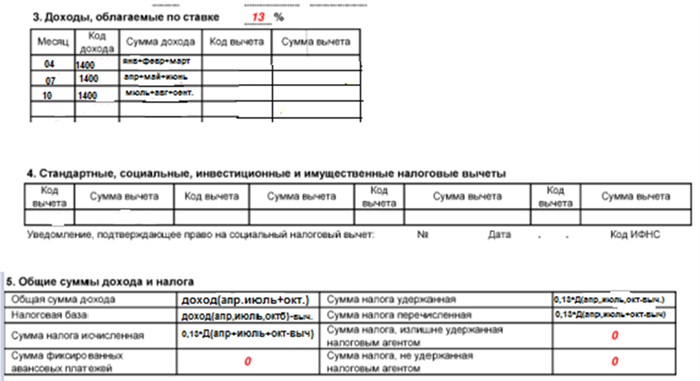

Предположим, предусмотрена ежемесячная аренда помещения с выплатой доходов 20 апреля, 20 июля, 20 сентября 2017 года.

Приведем нормы закона и составим базу данных для нашего примера:

| Вид дохода- от аренды имущества | Определение дат по доходам и НДФЛ по выплатам договоров ГПХ | Даты дохода по условиям примера |

| Когда доход считается полученным | День, когда выплатили деньги (пп. 1 п.

1 ст. 223) |

20.04, 20.07, 20.10 |

| Когда исчислить НДФЛ | День, когда выплатили деньги (п.3 ст.

226) |

20.04, 20.07, 20.10 |

| Когда удержать НДФЛ | В момент выплаты (п.4ст.226) | 20.04, 20.07, 20.10 |

В условиях учебного примера разделы справки 2-НДФЛ по физическому лицу, получившему в 2017 году от организации доход в виде арендной платы, заполняются следующим образом:

О кодах видов полученных доходов

Для заполнения раздела 3 справки потребуются код дохода, так как доходы, полученные физическими лицами в 2-НДФЛ необходимо отразить по виду дохода. Каждому виду дохода и вычета соответствует свой установленный код. Коды доходов утверждаются. Последнее обновление кодов зафиксировано Приказом ФНС России от 22.11.2016 № ММВ-7-11/633@

Код дохода, полученного от предоставления в аренду или иного использования имущества — 1400, согласно Приложению №1 вышеуказанного приказа.

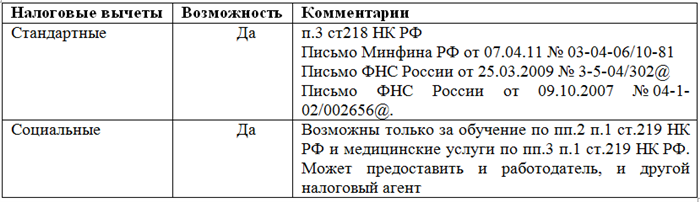

к содержанию ↑О предоставлении вычетов

Для заполнения справки понадобится информация по налоговым вычетам. В условиях нашего примера вычеты не были заявлены. Но бухгалтеру, работающему с договорами аренды необходимо знать тонкости работы по предоставлению вычетов.

На какие налоговые вычеты, позволительно уменьшать доход физ.лица — арендодателя? Все нюансы с предоставлением вычетов подробно разобрали в нашей статье. Здесь лишь приведем ссылки на положенные вычеты:

О важном реквизите «Признак» в справке 2-НДФЛ и сроках представления

Справки по форме 2-НДФЛ сдаются в 2 этапа. Сначала согласно норме по п. 5 ст. 226 НК РФ не позднее 01 марта года, следующего за истекшим налоговым периодом. В налоговую инспекцию сдается отчетность по выплаченным доходам, с которых до конца года не удалось удержать налог.

Также о не удержанном НДФЛ одновременно нужно сообщить самому физ.лицу. В справках, сданных по сроку 01 марта, указывается признак «2».Этот признак означает, что в таких формах 2-НДФЛ находится информация о неудержанном налоге за год.

Вторым этапом, по сроку не позднее 01 апреля года, следующего за истекшим налоговым периодом, сдаете отчетность по форме 2-НДФЛ по всем доходам, выплаченным за отчетный год, включая те, с которых НДФЛ не был удержан. Этот комплект отчетности сдается с реквизитом признака с цифрой «1».

Этот признак означает, что справки содержат всю информацию по выплаченным доходам и исчисленном, перечисленном, удержанном налоге по состоянию на 31 марта года, следующим за отчетным. Важный нюанс заключается в том, что в справки с признаком «1» содержат всю информацию о том, как вы справились с функциями налогового агентах по итогам года.

То есть даже если удержали, перечислили НДФЛ после 31 декабря отчетного года, но до 31 марта года, следующего за отчетным, то включаете информацию в эти справки, чтобы закрыть всю цепочку обязанностей: исчислить налог — удержать — перечислить. Вот такая особенность справок с признаком «1»

к содержанию ↑О реквизите «Статус налогоплательщика»

Статус налогоплательщика тоже кодируется. Начиная с отчетности за 2016 год, присваивается код, исходя из следующих обстоятельств по налогоплательщику:

- 1 — резиденты;

- 2 — нерезиденты;

- 3 — высококвалифицированные специалисты;

- 4 — переселенцы, которые живут за рубежом;

- 5 — беженцы-нерезиденты;

- 6 — иностранцы, которые работают на основании патента.

По правилам 2016 года налоговые агенты могут сдать бумажные справки в ИФНС, если численность всех физических лиц, которым был выплачен доход в 2016 году, составляет 24 человека и меньше. В ином случае, Справки необходимо представить в электронном виде по телекоммуникационным каналам связи (ТКС).

Следующая